Com a taxa básica de juros nas mínimas históricas, os investidores mais abastados já entenderam que, para terem retornos maiores, precisam abrir mão da liquidez e diversificar a carteira. Essa é a avaliação de Luiz Severiano Ribeiro, head global de Private Bank do Itaú Unibanco.

Segundo o executivo, com o movimento recente de queda na Selic, foi possível perceber, entre os clientes private, uma migração maciça de recursos de investimentos pós-fixados (atrelados às taxas de juros) para investimentos com mais risco - seja de volatilidade ou liquidez -, como os fundos multimercados, fundos de ações ou os chamados “investimentos alternativos”.

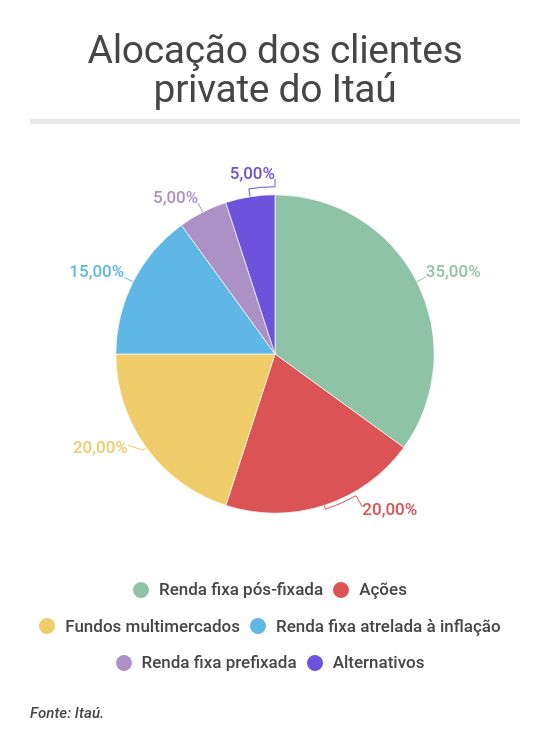

Esta última categoria abarca os fundos de private equity (que investem em participações em empresas de capital fechado), venture capital (capital de risco, geralmente empresas mais iniciantes, também de capital fechado), imobiliários e ativos de infraestrutura (como as debêntures incentivadas).

Hoje, apenas cerca de 35% dos recursos dos clientes private estão alocados em ativos pós-fixados, frente a quase 60% no fim de 2015.

Menos liquidez para ganhar mais

No caso dos fundos de private equity, venture capital e dos ativos de infraestrutura, o investimento costuma ser de longo prazo (8 a 12 anos) e baixa liquidez.

De acordo com Luiz Severiano Ribeiro, a prioridade do investidor private, independentemente do perfil de risco, é obter retorno maior, sem uma classe de ativos preferida. “Os cheques costumam ser maiores em Real Estate [mercado imobiliário], mas isso é provavelmente porque esses investidores entendem melhor esse mercado”, diz.

Os tais investimentos alternativos ainda ocupam parte modesta da carteira dos investidores mais ricos, menos do que 5%, mas a recomendação do banco é de uma alocação de 5% a 10% nesse tipo de investimento no atual cenário.

“O cliente está entendendo que precisa diversificar e que vai ter que abrir mão da liquidez”, diz Ribeiro.

Quanto a investimentos no exterior, o Itaú diz que não houve uma migração de investimentos em reais para investimentos em dólar no ano passado, porque o cliente sente que “perdeu o timing” para esse tipo de operação, que só valeria a pena com um dólar menos apreciado, em torno dos R$ 4.

Ainda assim, o banco dispõe de soluções para que os clientes private consigam investir lá fora em reais (operações com proteção cambial, o chamado hedge), e diz que, embora não seja o melhor momento, investir no exterior faz sentido do ponto de vista estratégico, de diversificação.

O segmento de private banking do Itaú tem R$ 510 bilhões em ativos globalmente, sendo R$ 401 bilhões de investidores locais. São atendidas 8 mil famílias brasileiras e mil hispânicas, sendo a maioria do Chile.

No ano passado, a área captou R$ 41 bilhões, cifra recorde. Para este ano, a previsão, por ora, é de uma captação de R$ 50 bilhões.

Diversificação também é vista no varejo

Essa necessidade de diversificação também tem sido observada no segmento de varejo, aquele onde se encontram os investidores pessoas físicas que não têm grandes fortunas.

Embora esses clientes nem sempre tenham acesso aos tipos de investimentos disponíveis para os mais ricos, como é o caso dos fundos de private equity e venture capital, muitos produtos interessantes já estão acessíveis, mesmo em grandes bancos como o Itaú.

É o caso dos fundos imobiliários, dos fundos de debêntures incentivadas e dos fundos multimercados e de ações de gestoras de recursos independentes, que já vêm sendo oferecidos na plataforma de investimentos no banco pelas mesmas taxas de administração pagas pelos clientes das plataformas de corretoras e das próprias gestoras.

O Itaú vem fazendo um esforço de disponibilizar para clientes de menor porte os mesmos produtos oferecidos aos mais ricos, reduzir o valor de aporte inicial dos fundos (hoje em torno de mil reais), bem como as taxas de administração, como uma forma de fazer frente à concorrência das plataformas independentes.

No caso dos fundos multigestores da casa - aqueles que investem em fundos de diversas gestoras - parte da remuneração do banco pela distribuição (rebate) retorna ao fundo em favor dos cotistas.

O banco também vem oferecendo o serviço de especialistas de investimentos para indicar os melhores ativos para cada cliente, além de ter começado, neste ano, a ofertar a possibilidade de o cliente comprar, de uma só vez, toda a carteira de investimentos recomendada pela instituição (a chamada “Carteira Itaú”).

Renda fixa pós-fixada pode perder ainda mais recursos

A perspectiva do Itaú é de que a migração de recursos da renda fixa pós-fixada e mais conservadora para ativos mais arrojados continue ainda por algum tempo.

Afinal, a migração dos grandes investidores institucionais - como é o caso dos fundos de pensão - mal começou, e a indústria de fundos ainda é majoritariamente concentrada em renda fixa.

Além disso, os executivos do banco lembram que, no ano passado, ainda foi possível conseguir um bom retorno sem se mexer muito, inclusive na própria renda fixa (prefixada e atrelada à inflação), uma vez que a queda nos juros futuros valorizou os ativos.

Como neste ano os juros já não devem cair tanto, obter bons retornos desta forma já não será possível.

No caso da alocação do segmento private em pós-fixados, por exemplo, o banco acredita que é possível que ela ainda caia de 35% para algo entre 10% e 20% dos recursos.