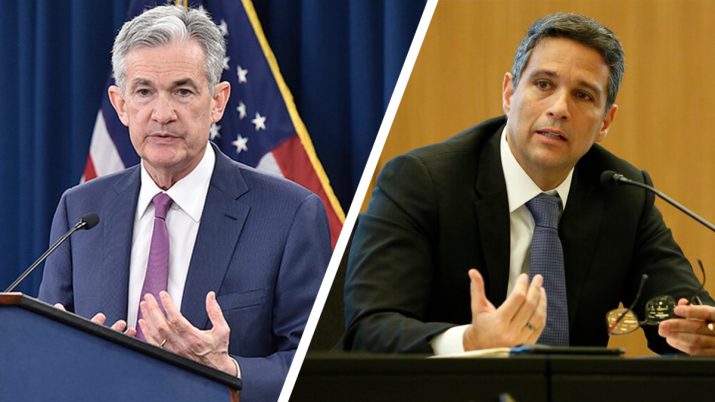

BC e Fed devem cortar juros. Um por necessidade, o outro por pressão

Copom deve levar Selic para nova mínima histórica de 5% ao ano. Federal Reserve (Fed) tem decisão um pouco mais complexa

Temos mais uma super quarta-feira da política monetária, a penúltima do ano, com as decisões de juros do nosso Comitê de Política Monetária (Copom) e do Federal Reserve (Fed), banco central americano. Um vai reduzir a Selic por necessidade, o outro, se cortar, podemos dizer que foi por medo ou pressão.

Vamos começar pelo Copom, já que a tomada de decisão de Roberto Campos Neto e companhia está mais fácil que a dos colegas americanos. O consenso de mercado é de nova redução de meio ponto na Selic, de 5,5% para nova mínima histórica de 5% ao ano. Cabe lembrar que no mercado correm algumas apostas de um BC mais agressivo, com redução de 0,75 ponto. Saberemos depois das 18 horas.

Essa “certeza de corte” decorre da comunicação feita pelo próprio BC. Tanto Campos Neto quanto os diretores reafirmaram a mensagem central de política monetária desde o encontro de 18 de setembro: O Comitê avalia que a consolidação do cenário benigno para a inflação prospectiva deverá permitir ajuste adicional no grau de estímulo.

Juro baixo com inflação nas metas é um cenário a se comemorar, mas que vai exigir cada vez mais dedicação dos investidores. Por isso, deixo umas dicas de leitura sobre investimentos com Selic nesses patamares. Há dicas para investidores conservadores e para os de perfil mais arrojado. Também deixo como sugestão o nosso e-book sobre investimentos em bolsa de valores. Além desse guia completo sobre investimentos em ações.

Inflação rastejando

As projeções de inflação que serão apresentadas pelo BC devem continuar mostrando Índice Nacional de Preços ao Consumidor Amplo (IPCA) abaixo da meta tanto em 2019, quanto em 2020, mesmo considerando valores maiores para o dólar. O que permite isso é a reação tímida do crescimento econômico.

De fato, o mercado parece que está tomando as projeções do BC como um balizador para o tamanho do ciclo de corte enquanto o BC não muda sua comunicação, acenando como pretende conduzir o ciclo de cortes que vai acumulando 1,5 ponto percentual de redução de juro, podendo chegar a 2 pontos ou mais até dezembro.

Será que o BC segue chancelando o mercado ou tenta balizar um ajuste fino de expectativas, preferindo manter o juro baixo por mais tempo a testar taxas nominais e reais cada vezes menores?

Em nota divulgada na semana passada, o BTG Pactual fez um exercício de projeção considerando Selic de 5,5% e câmbio a R$ 4,05. Teríamos inflação de 3,3% neste ano e entre 3,6% a 3,7% em 2020. Ou seja, há espaço para cortes adicionais, já que a meta de 2020 é de 4%.

Aliás, o BTG acredita em Selic de 4% no começo de 2020. Além dos dois cortes de meio ponto agora em 2019, caberiam mais duas reduções de 0,25 ponto no começo do ano que vem. Também já vimos que a Itaú Asset trabalha com juro de 3,75%, com reduções de 0,75 ponto agora e em dezembro e que a Orxord Economics apresentou um cenário alternativo que poderia ter Selic de 3%. Ontem, o Bank of America Merrill Lynch fez uma atualização na sua projeção de 4,75% para 4% no fim do ciclo. Também fizemos uma ponderação do risco de um ciclo muito prolongado de cortes.

Juro real zero ou negativo

O que o Copom e o mercado discutem é quão mais estimulativa a política monetária pode ficar sem colocar em risco o cumprimento das metas de inflação. O BC já disse que o cenário prescreve juro abaixo do considerado neutro.

A questão e quão para baixo o juro real (juro nominal descontada a inflação) pode ir. Olhando o swap de juros de 360 dias, que está na casa de 4,4% e descontando a inflação de 3,55% (mediana Focus 12 meses) temos uma taxa real de 0,82% ao ano. Para dar um parâmetro, quando o BC começou a cortar a Selic em outubro de 2016, o juro real estava na casa dos 7%.

É para essa taxa real que o investidor deve olhar sempre que fizer seus investimentos. A depender de tributação e taxas de administração, alguns tipos de investimento estão com retorno zero ou mesmo negativo. Pagar 100% do CDI não quer dizer nada. Poupança então, que paga 70% da Selic, praticamente já era, é perda real quase certa. Só lembrando que existe mais de R$ 800 bilhões estacionados na caderneta.

Será que o Fed corta?

No lado do Fed o quadro é um pouco mais complexo. Apesar dos mercados futuros atribuírem probabilidade de mais de 90% de uma nova redução de 0,25 ponto, trazendo o juro para a banda de 1,5% a 1,75%, há bons argumentos para uma parada.

Jerome Powell tenta balizar as expectativas do mercado falando que não se trata de um ciclo de corte de juro agressivo, mas sim de um “ajuste de meio de ciclo” ou “corte de segurança”. A piora de cenário decorrente da guerra comercial teria obrigado o Fed a ajustar a taxa para evitar uma desaceleração mais forte da economia.

O fato é que os EUA seguem crescendo, com desemprego nas mínimas históricas e bolsas de volta às máximas. Além disso, EUA e China caminham em direção à um acordo comercial em etapas.

A questão é que toda vez que Powell tenta reforçar essa mensagem de “ajuste de meio de ciclo” e da “dependência dos dados” para a tomada de decisão, os mercados reagem de forma negativa.

O risco é que uma reação muito negativa do mercado poderia acabar contaminando as expectativas e o lado real da economia. Assim, uma pausa no ciclo, que em tese seria boa notícia, acabaria se transformando em um problema para o Fed.

Dentro do próprio Fed não há consenso entre os membros, pois temos dois diretores que vêm advogando pela manutenção - Eric Rosengren e Esther George - enquanto James Bullard votou por um corte de meio ponto em setembro. Pelas discussões da última ata, teríamos outros membros propensos a se juntar a Rosengren e Esther.

Powell terá de explicar muito bem a decisão para contornar eventual reação negativa dos mercados. Alguns economistas avaliam que o Fed pode fazer sim uma pausa agora, para avaliar o impacto do ajuste já feito, mas sem fechar a porta para eventual redução na reunião de dezembro.

Outro ponto a ser observado na decisão e na entrevista de Powell é em relação aos comentários sobre a compra de títulos (o QE que não é QE) e o aumento no volume de operações de mercado aberto para suprir liquidez ao mercado. O volume subiu de US$ 75 bilhões para US$ 120 bilhões por dia.

Por ora, a única certeza é que Donald Trump vai criticar a decisão.

Compartilhe

IPCA confirma deflação em julho, Copom alivia retórica e analistas começam a revisar projeções para a taxa Selic

IBGE registra deflação de 0,68% ante junho, a maior do Plano Real; preços foram puxados para baixo pelos combustíveis

Agenda econômica: ata do Copom, IPCA de julho e inflação no mundo são os destaques da semana; veja o cronograma

Dados de inflação são destaque na agenda econômica, no Brasil e no mundo; por aqui, além do IPCA, também será divulgada a ata do Copom

Copom eleva a Selic em mais meio ponto, a 13,75%, e avisa os passageiros: o avião dos juros está quase em altitude de cruzeiro

Conforme projetado pelo mercado, a Selic chegou a 13,75% ao ano; veja os detalhes da decisão de juros do Copom

Agenda econômica: decisão do Copom e payroll nos EUA são os destaques da semana; veja o cronograma

Os juros no Brasil e o mercado de trabalho nos EUA são os destaques da agenda econômica carregada do início de agosto

O Banco Central adverte: a escalada da taxa Selic continua; confira os recados da última ata do Copom

Selic ainda vai subir mais antes de começar a cair, mas a alta do juro pelo Banco Central está próxima do pico

Voando cada vez mais alto: Copom sobe a Selic em 0,5 ponto, a 13,25%, e dá a entender que os juros continuarão subindo

O Copom cumpriu as expectativas do mercado e reduziu o ritmo de alta da Selic; confira as sinalizações do BC quanto ao futuro dos juros

Greve dos servidores do BC continua e pode afetar a próxima reunião do Copom sobre a Selic

O sindicato dos servidores do BC terá uma nova reunião em 7 de junho; a categoria afirma que as operações via PIX não serão afetadas

Ata do Copom indica alta de 0,50 ponto da Selic em junho, mas deixa fim do ciclo de alta dos juros em aberto

Banco Central confirma que a Selic vai subir menos na próxima reunião, mas o topo da montanha da taxa de juros pode ser ainda mais alto

Copom segue escalando a montanha dos juros e eleva Selic em 1 ponto, a 12,75% ao ano — e continuará subindo rumo ao pico

É a décima alta consecutiva na Selic, que chega no maior patamar desde o começo de 2017; a decisão de juros do Copom foi unânime

Copom deve voltar a subir a taxa Selic amanhã. Conheça fundos imobiliários que podem lucrar ainda mais com a alta dos juros

Uma categoria específica de FIIs tem a rentabilidade atrelada a indexadores que se alimentam tanto da inflação mais salgada quanto do ciclo de aperto nos juros

Leia Também

-

Petz (PETZ3) mira fórmula "Raia Drogasil" em fusão com a Cobasi, mas mercado ainda é cético com modelo de negócios

-

Vale (VALE3) é a mais barata do setor de mineração e sai ganhando com futuro promissor do minério de ferro

-

XP Malls (XPML11) vai pagar o segundo maior dividendo de sua história neste mês; veja quem tem direito a receber