Você talvez já conheça os CDB, os famosos Certificados de Depósito Bancário, oferecidos por instituições financeiras como investimento para os seus correntistas. Mas você já ouviu falar do seu primo mais obscuro, o RDB?

Esse investimento incomum ganhou o noticiário nesta terça-feira (04) depois que o Nubank anunciou que vai passar a oferecê-lo como opção de aplicação financeira aos clientes da NuConta, a sua conta de pagamentos.

Hoje, a NuConta aplica automaticamente os recursos dos clientes em títulos públicos federais, garantindo uma remuneração de 100% do CDI.

Os recursos não contam com cobertura do Fundo Garantidor de Créditos (FGC), mas como ficam segregados do patrimônio do Nubank, apenas estão expostos ao risco dos títulos públicos, sendo garantidos pelo governo federal.

O RDB surge então como uma segunda alternativa de investimento para os clientes da NuConta, substituindo a aplicação em títulos públicos federais para os clientes que assim o desejarem.

Eu imagino que a primeira reação da maioria das pessoas à notícia tenha sido “o que diabos é um RDB?”, porque francamente não é todo dia que a gente vê esse tipo de investimento por aí, quanto mais numa instituição financeira tão popular. Eu mesma só devo ter escrito sobre RDB umas duas vezes na vida.

Mas, a bem da verdade, o RDB é bem parecido com o CDB, com apenas algumas poucas diferenças formais.

O que é RDB

Os RDB são os Recibos de Depósito Bancário, títulos de dívida emitidos por instituições financeiras a fim de captar recursos para desempenhar suas atividades - por exemplo, emprestar dinheiro para pessoas físicas e jurídicas.

Assim, o investidor que adquire um RDB está, na verdade, emprestando seus recursos à instituição financeira emissora do título em troca de uma remuneração.

De uma maneira geral, esses papéis são bastante acessíveis para a pessoa física, partindo de valores baixos de aplicação inicial. Mas, normalmente, quanto mais recursos você tem para investir, maior a rentabilidade obtida.

A remuneração costuma ser pós-fixada e atrelada ao CDI, taxa de juros que tende a acompanhar a taxa básica, a Selic. Ou seja, RDB normalmente pagam um percentual do CDI. Mas nada impede que eles sejam prefixados ou atrelados a um índice de inflação.

Como outros títulos de renda fixa privada, os RDB têm um prazo determinado, ao término do qual o investidor recebe de volta o valor investido mais a rentabilidade. Geralmente não há liquidez antes do vencimento, não sendo possível resgatá-lo antes do fim do prazo. É por isso que, quanto maior o prazo, mais o RDB paga.

No caso do RDB do Nubank, no entanto, a liquidez diária será garantida pela instituição financeira, como veremos mais adiante.

Risco

RDB podem ser considerados investimentos conservadores e de baixo risco. Embora o investidor esteja exposto ao risco de calote da instituição financeira emissora, esses papéis são cobertos pelo FGC, entidade privada e sem fins lucrativos mantida pelas próprias instituições financeiras para garantir os depósitos feitos em contas-correntes, cadernetas de poupança e alguns tipos de títulos de renda fixa.

O limite da cobertura é de R$ 250 mil por CPF, por instituição financeira, somando-se todos os depósitos e aplicações garantidos que o investidor tiver na mesma instituição. Há ainda um limite global de cobertura de R$ 1 milhão por CPF, somando-se todas as aplicações garantidas que o investidor tiver no mercado.

Ainda assim, o investidor está, em última instância, exposto ao risco do emissor. É por isso que títulos emitidos por instituições pequenas e médias costumam pagar mais do que os títulos emitidos por grandes bancos.

Custos

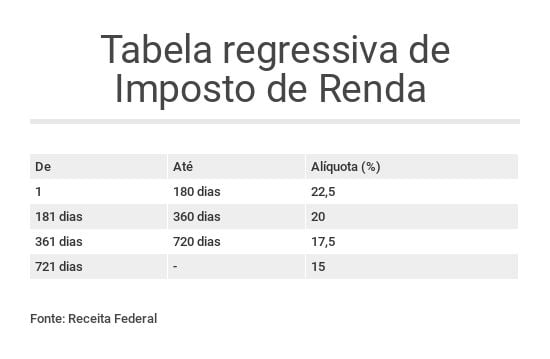

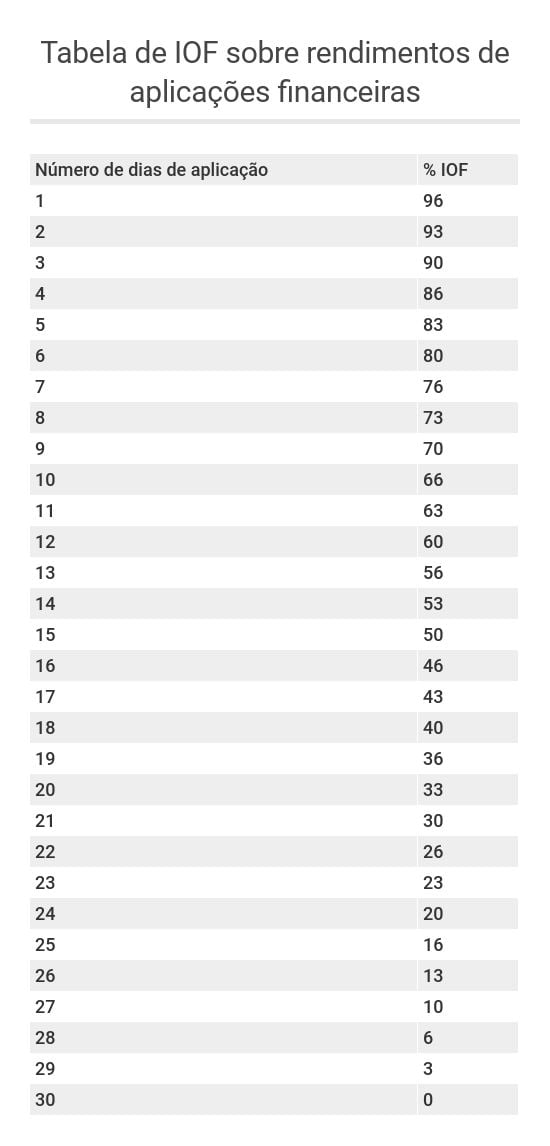

Os RDB não estão sujeitos à cobrança de taxa de administração, apenas de impostos. Há imposto de renda sobre os rendimentos, segundo a tabela regressiva válida para a renda fixa. Além disso, aplicações de prazo inferior a 30 dias sofrem a cobrança de IOF.

O que os RDB e os CDB têm em comum

- São títulos de renda fixa de baixo risco emitidos por instituições financeiras para captar recursos;

- São cobertos pelo FGC;

- Costumam pagar um percentual do CDI, mas também podem ser prefixados ou atrelados à inflação;

- São isentos de taxa de administração;

- Sofrem cobrança de IOF (aplicações inferiores a 30 dias) e de IR, pela tabela regressiva;

- Os valores de aporte inicial podem variar, mas costumam ser acessíveis ao pequeno investidor;

- Remuneração pode aumentar conforme o valor investido, o prazo da aplicação e o risco do emissor.

Quais as diferenças entre RDB e CDB

- Emissor: CDB só podem ser emitidos por bancos, enquanto que os RDB podem ser emitidos por bancos, cooperativas de crédito e financeiras (sociedades de crédito e financiamento).

- Liquidez: CDB podem permitir resgates antes do vencimento. RDB, por outro lado, só podem ser resgatados antecipadamente em caráter excepcional, com o acordo da instituição depositária e justificado por alguma emergência. Algumas instituições financeiras, no entanto, garantem liquidez diária para RDB.

- Negociabilidade: CDB podem ser negociados em mercado secundário, sendo vendidos para outros investidores, mas RDB não - eles são inegociáveis e intransferíveis.

O RDB do Nubank

O RDB foi a primeira opção do Nubank para oferecer um título com cobertura do FGC para os seus clientes. Como o Nubank não é banco, não poderia emitir CDB, de emissão exclusiva de bancos e da Caixa Econômica Federal. Mas o grupo conta com uma financeira - a Nu Financeira - que é a emissora do RDB e já concede crédito aos clientes.

O RDB do Nubank deve estar disponível aos clientes da NuConta dentro de até duas semanas e vai render 100% do CDI. Para uma aplicação que apenas sofre a cobrança de impostos, trata-se de uma remuneração suficiente para bater a caderneta de poupança em qualquer prazo.

O Nubank vai garantir a liquidez diária do papel, que poderá, inclusive, ser movimentado pelo cartão de débito, como já ocorre com as aplicações em títulos públicos da NuConta hoje.

"Possibilitar a liquidez antes do vencimento é uma escolha do emissor do RDB. Apesar de essa não ser uma prática comum no mercado, sabemos que a liquidez é uma característica importante para nossos clientes e temos condições para oferecer RDB com liquidez diária a eles", disse o Nubank, em nota enviada ao Seu Dinheiro.

É algo parecido com o que os grandes bancos fazem quando aplicam automaticamente o dinheiro parado nas contas-correntes em CDB e RDB, garantindo a liquidez imediata quando o correntista movimenta a conta.

O cliente sequer percebe que seu dinheiro em conta estava aplicado. No entanto, essas aplicações automáticas dos bancos não costumam render quase nada.

Clientes interessados em investir no RDB do Nubank deverão habilitar a opção pelo aplicativo. A partir daí, todos os depósitos feitos da NuConta serão automaticamente investidos nesses papéis, em vez de serem aplicados em títulos públicos, como ocorre hoje.

Os clientes que desejarem poderão permanecer na NuConta como está. Neste caso, o Nubank continuará aplicando os depósitos em títulos públicos, sem qualquer alteração.

Para trocar a aplicação em títulos públicos pelo investimento em RDB, o cliente deve acessar o app e fazer o caminho Configurações>Configurar NuConta>Opções de Depósito>Quero Ativar.

Se depois de optar pelo RDB o cliente quiser retornar à modalidade anterior, de aplicação em títulos públicos, deve acessar Configurações>Configurar NuConta>Opções de depósito>Desativar RDB. No entanto, não é possível manter os dois tipos de aplicação simultaneamente.