O Bank of America Merrill Lynch reiniciou a cobertura das ações negociadas nos EUA (ADR) da Petrobras com uma recomendação de “compra” e preço alvo de US$ 21,00.

Tal patamar representa um potencial de alta de 38% sobre a cotação de fechamento de terça-feira, de US$ 15,23, e algo como R$ 80,85, considerando o câmbio à vista de ontem. Cada ADR representa duas ações ordinárias, que fecharam, ontem, a R$ 29,47.

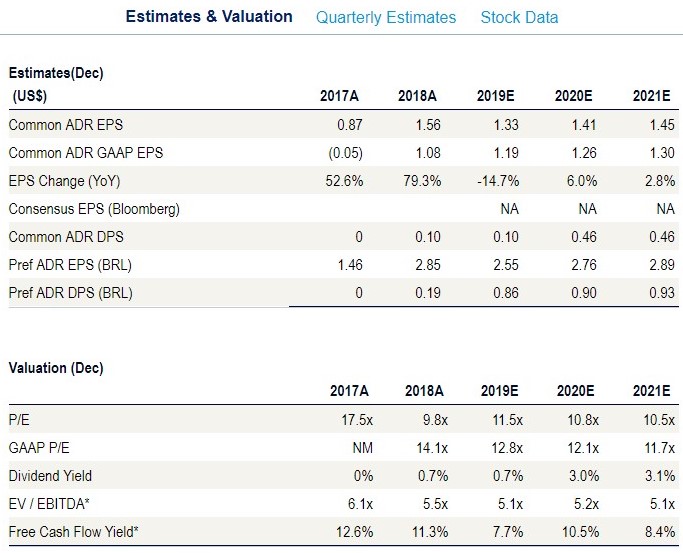

Para os analistas do banco, a empresa está bem posicionada para se beneficiar de uma combinação de forte crescimento, ativos de qualidade, elevado fluxo de caixa e melhora de sua posição financeira.

“Pela primeira vez em seis ou sete anos o endividamento da companhia está em patamares sustentáveis, permitindo levar adiante sua estratégia de negócios sem o peso de uma dívida elevada”, diz o relatório.

Além disso, o realinhamento da companhia para projetos de retorno mais elevado tem o potencial de adicionar crescimento no longo prazo.

No lado dos riscos, o banco cita o próprio preço do petróleo e a capacidade de manter uma política de preços de mercado. Ainda assim, os analisas acreditam em “sólida apreciação de preço para as ações”.